Con la pubblicazione della risoluzione AdE 3/E/2021 sono stati istituiti i codici tributo atti a consentire la fruizione in compensazione dei crediti d’imposta stabiliti dalle Leggi di Bilancio 2020 e 2021 per gli investimenti in beni strumentali. Di seguito si riassumono le principali caratteristiche per poter beneficiare del credito d’imposta e le modalità:

Disciplina ex L. 160/2019 (c.d. Legge di Bilancio 2020)

La previgente disciplina del credito d’imposta per investimenti in beni strumentali trova applicazione ai seguenti investimenti:

– effettuati dall’1/1/2020 al 31/12/2020;

– effettuati entro il 30/06/2021 se “prenotati” entro il 31/12/2020.

L’utilizzo del credito in compensazione è ripartito in n quote annuali di pari importo a decorrere dall’1/1 dell’anno successivo alla data di entrata in funzione o interconnessione del bene ed è, pertanto, ora possibile compensare la prima quota annuale di credito d’imposta per investimenti effettuati ed entrati in funzione o interconnessi nel 2020.

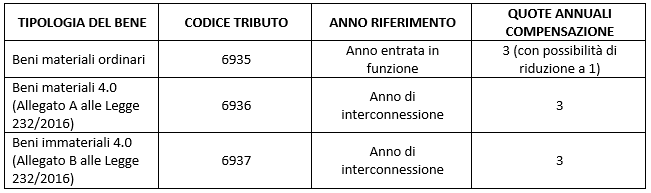

Di seguito una tabella riassuntiva dei codici tributo istituiti per la disciplina in commento che evidenzia, inoltre, le modalità di compilazione dell’anno di riferimento oltre al numero di quote annuali di compensazione:

.png)

Disciplina ex L. 178/2020 (c.d. Legge di Bilancio 2021)

La disciplina innovata del credito d’imposta per investimenti in beni strumentali trova applicazione ai seguenti investimenti:

– effettuati dal 16/11/2020 al 31/12/2022;

– effettuati entro il 30/06/2023 se “prenotati” entro il 31/12/2022.

Le nuove regole prevedono un utilizzo in compensazione ripartito in 3 quote annuali di pari importo a decorrere dall’anno di entrata in funzione o interconnessione del bene, ridotte ad una quota per i soggetti con volume di ricavi o compensi inferiore a 5 milioni di euro che hanno effettuato investimenti in beni strumentali materiali e immateriali ordinari nel periodo tra il 16/11/2020 e il 31/12/2021.

E’ pertanto ora possibile compensare la prima quota annuale del credito d’imposta per gli investimenti effettuati ed entrati in funzione o interconnessi a fine 2020 o inizio 2021 ricadenti nella disciplina in commento.

Si riassumono di seguito i codici tributo istituiti anche per gli investimenti previsti dalla Legge di Bilancio 2021:

Si ricorda che i crediti sono utilizzabili esclusivamente in compensazione tramite F24 da presentare unicamente attraverso i servizi telematici dell’agenzia delle entrate e che ad essi non si applicano i limiti annuali di compensazione.